創業融資の返済期間はどれくらい? 公庫のシミュレーション方法は?

{kind=link}

一般財団法人立志財団 理事長

坂本憲彦

元銀行員として300社以上の融資実績。2006年に独立し3社10事業を展開し年商5億円を達成。現在は一般財団法人立志財団の理事長として起業家支援を行い、20年間で1万人以上の起業家・ビジネスリーダーを指導。著書は2万部のベストセラー。

初めて創業融資を受けようと思う人の中には、返済期間がどのくらいになるのか分からないという人もいると思います。

返済期間の希望を出すことは可能ですが、必ずしも希望通りになるとは限りませんし、創業融資の返済期間は融資の種類や金額によっても変わります。

この記事は、元銀行員として融資に関わってきた立志財団代表の坂本憲彦による監修を受けた解説記事であり、

- 元銀行員の経験から見た創業融資の返済期間の目安

- 元金均等返済と元利均等返済の違い

- 公庫の返済額をシミュレーションする方法

といったことが分かります。

創業融資の返済期間の目安と金利について

創業融資に限りませんが、融資は大きく

・設備資金の融資

・運転資金の融資

の2つに分類されます。

基本的には設備資金の融資は運転資金の融資よりも長くなります。

設備資金の返済期間の目安は10年を基準に最大でも15年程度

金融機関の感覚的には設備資金の融資は、10年を基準に15年が最大でしょう。

もちろん、金額や諸条件などによって変動はしますが、目安としてそのくらいを考えておくといいと思います。

公庫のサイトを見ると最長20年の記載がありますが、あくまで最長の話です。そこまでの長さになることはめったにないものと思います。

運転資金の返済期間の目安

一方、運転資金の返済期間は5年、長くて7年というのが銀行員の感覚でしょう。

こちらも公庫については最長期間は10年となっていますが、そこまで長くなることは稀だと思います。

運転資金についてはこちらの記事でも解説していますので、合わせてどうぞ。

据置期間と適切な返済期間の設定方法

据置期間についても把握しておきましょう。

据置期間とは、元金の返済が猶予される期間です。要は金利だけ払えばいい期間です。

据え置き期間は一般的に3ヶ月から1年程度が多いですが、金額や業種や事業規模などによって異なります。

初期の資金負担が軽減され、事業に集中できる点はメリットになりますが、据置期間が終わった後の返済額が増加するのはデメリットと言えます。

なお、通常は、返済期間は据置期間を含めた期間となります。

例えば、返済期間が5年で据置期間が半年だった場合、最初の半年は金利分だけを払うので楽にはなりますが、あとの4年半で元金を返済する必要があるということです。

据え置き期間が終わった後に急に返済額が出費として出てくる形になりますので、事前に把握しておくことは必須です。

返済期間の計算、シミュレーション

返済期間を決めるためには、融資の金額と毎月返済可能な金額から計算します。

創業時は予期せぬ出費も多いため、余裕を持った設定が賢明でしょう。

ただし、長すぎると総返済額が膨らむので注意が必要です。金融機関と相談しながら、最適な据置期間を決めましょう。

なお、公庫のサイトにある事業資金用 返済シミュレーションを使うと、返済金額を試算できます。

返済方法は元金均等返済か元利均等返済になると思いますので、その違いについても触れておきます。

なお、住宅ローンなどは元利均等返済になることがほとんどだと思いますが、創業融資など事業融資の場合、元金均等返済が一般的です。

返済方法は返済する側で選択できるケースがほとんどだと思います。

元金均等返済

元金均等返済は、毎回の返済額のうち元金の額が一定となる返済方法です。

創業融資(事業融資)の場合、慣習的なものなのか、通常は元金均等返済となります。

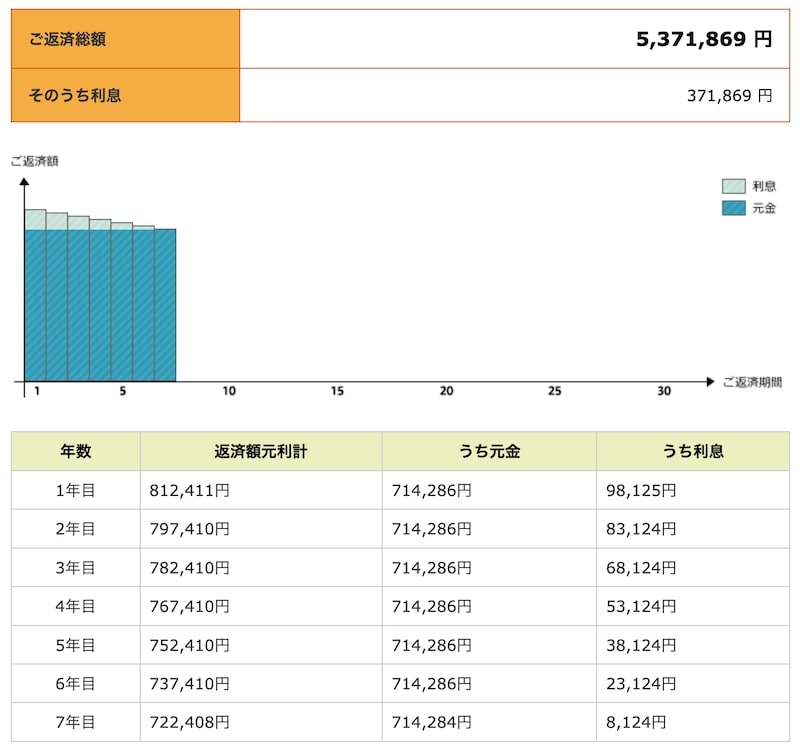

例えば、500万円を金利2.1%、7年間の返済期間で返済するとした場合、元金均等返済だとこちらのようになります。

元金均等返済の返済イメージ(日本政策金融公庫のシミュレーション結果より)

このような形で元金の額は一定となって、それに利息分が加わって返済していきます。最初のうちは返済額が多くなりますが、だんだんと減っていきます。

元金が一定額でどんどん減っていきますので、元利均等返済と比べるとトータルでの返済額は少なくなります。

500万円ほどの融資であれば、元利均等返済と比べてもそこまで差はないと言えます。

元利均等返済

元利均等返済は毎回の返済額が一定となる返済方法です。

同様に、例えば、500万円を金利2.1%、7年間の返済期間で返済するとした場合、元利均等返済だとこちらのようになります。

元利均等返済の返済イメージ(日本政策金融公庫のシミュレーション結果より)

返済額が毎回一定なので、計画は比較的立てやすいですが、元金均等返済と比べるとトータルでの返済額は多くなります。

元金の減りが元金均等返済よりも遅くなりますので、その分、金利負担が多くなるというわけです。

さまざまな条件で創業融資の返済期間をシミュレーションしてみる

なんとなく考えていると見落としてしまったり、想定より大きく違っていた、なんてことも起こりかねません。

実際に具体的な金額を見てみると、そうした想定外は避けられます。

返済期間を10年に変更してみたり、据置期間を設定してみたりと、さまざまなパターンをシミュレーションしてみてください。

まとめ

以上、創業融資の返済期間についてでした。

設備資金か運転資金かによって返済期間は変わるのが通常です。

元銀行員の感覚としては設備資金の返済期間は10年を基準に長くて15年、運転資金の返済期間は、5年を目安に長くて7年が目安になると思います。

また、金利の支払いだけで済む据置期間というのもありますので、それも考慮に入れてシミュレーションをしてみるといいでしょう。

創業融資、事業計画作成のセミナー、無料相談実施中

融資を受けるためのポイントが短時間で分かるセミナーを開催しています。

- 元銀行員だけが知っている資金調達のキホンとは?

- これまで300件以上の融資サポートをしてきた経験から分かるポイント

- 資金調達に成功した3つの事例を徹底解説

といった内容をお伝えします。

創業融資を考えている人はぜひ資金調達のキホンセミナーに参加してください。

また、事業計画の作り方を効率よく学びたい場合には、銀行員と経営者の2つの視点から事業計画をどう作るか解説した、事業計画の作り方を学ぶ「坂本立志塾1日集中セミナー」もあります。

そして、元銀行員としてさまざまな企業に融資をし、3社10事業を立ち上げた経営者でもある立志財団の代表、坂本に融資の無料相談ができます。

- 自分の場合はどうしたらいいか知りたい

- どんな融資が適切なのか知りたい

- 融資を受けるにあたって事業計画の作り方を知りたい

など、あれば、お気軽にこちらの無料相談をご活用ください。