自己資金なしの創業融資で借りられる? 融資金額はこれくらいが目安

{kind=link}

一般財団法人立志財団 理事長

坂本憲彦

元銀行員として300社以上の融資実績。2006年に独立し3社10事業を展開し年商5億円を達成。現在は一般財団法人立志財団の理事長として起業家支援を行い、20年間で1万人以上の起業家・ビジネスリーダーを指導。著書は2万部のベストセラー。

この記事は、元銀行員として融資に関わってきた立志財団代表の坂本憲彦による監修を受けた解説記事であり、

- 日本政策金融公庫の融資を検討している

- 創業融資として数百万円〜1000万円程度の小規模事業を検討している

といった方に向けた記事です。

個人の飲食店や美容室、エステ、整骨院などを開業したいといった1人〜数人で開業できる規模感を想定しており、

- 自己資金とみなされるもの、みなされないもの

- 自己資金なしで受けられる金額の目安

- 自己資金なしでの創業融資の注意点

といったことが分かります。

自己資金なしで本当に創業融資を受けられる?

結論からいえば可能です。

ですが、お勧めはしませんし、受けられる金額も少なくなります。銀行の感覚からしたら自己資金なしなら100〜300万円が融資の限度かと思います。

銀行はお金がない人にお金を貸すのではなく利益のためにお金を貸しますから、自己資金がなければリスクは高いとみなされ融資金額は少なく、金利も高くなるのが普通です。

公庫(日本政策金融公庫)であっても、税金を使うことになるわけですからいい加減な融資は到底できません。

いずれにしても、金融機関には創業を金銭面で支援したり、事業の後押しをするといった側面もありますが、融資したお金が返ってくるかどうかが最重要事項の1つになります。

ただ、後述するとおり、現金・預金だけが自己資金ではありませんし、意外とどんなものが自己資金とみなされるかは把握していないケースもあります。

なので、どんなものが自己資金になる、あるいはならないのかを知っておくといいでしょう。

まずは確認、自己資金に含められる資産、NGな資産

たいていの場合、現金や預金が主な自己資金となると思います。ですが、それ以外にも含められるものがあります。一方、自己資金としてみなされないものもあります。

まずは、自己資金となるものです。

- 預貯金

- 退職金

- 贈与や相続で得たたお金

- 生命保険の解約返戻金

- 不動産

- 上場企業の株や投資信託などの有価証券

- 創業準備のために使った費用(みなし自己資金)

- 夫、妻、親の資産も把握しておく

- 第三者割当増資

次に、自己資金とならないものです。

- 借金(金融機関、友人・知人、消費者金融を含む)

- タンス預金

いくつかピックアップしてもう少し詳しく見ていきます。

夫、妻、親の資産

配偶者や親の資産が関係あるのか? と思うかもしれませんが、補足資料としてプラスするのは有効です。

銀行目線でいえば、貸した相手が返済できるかどうかが最重要事項の1つですから、親族など支援者となり得る人が資産を持っているかどうかは重要な要素の1つです。

自分の貸借対照表をつくり、配偶者や親の資産も補足資料として用意するようにすると融資の際にプラスになると思います。

不動産

また、不動産についてはローンが残っていて場合によっては売却してもローンが残るようなケースもあると思います。それでも、有効になります。

これは資産価値というよりも、その人が逃げにくいかどうかという問題です。

現実問題として、夜逃げされてしまうケースは0ではありません。たいていの人にとっては、ドラマや漫画の世界の話だと思いますが、ごく一部とはいえ、そういうケースもあるのが現実です。

持ち家があると逃げにくくなるというのがあるため、資産家がなくてもそういった点でプラスになります。

創業準備のために使った費用(みなし自己資金)

また、個人の所有する車や機械設備なども、事業に使用する予定であれば自己資金に含められる可能性があります。

第三者割当増資

あまり耳慣れない用語だと思いますが、第三者割当増資というのは、新たに株を発行する形で誰かに出資してもらうことです。

自己資金なしで融資を申し込める融資制度

自己資金の有無にかかわらずではあるのですが、創業融資を考えるなら次の2つが選択肢になります。

- 公庫の新規開業・スタートアップ支援資金

- 制度融資

たいていの場合、条件からしてまずは公庫の新規開業・スタートアップ支援資金が候補になると思います。

ちなみに公庫だけ、制度融資だけと1つに絞る必要はありません。融資は同時に申し込むことも可能です。

もう少し詳しく見ていきましょう。

公庫(日本政策金融公庫)の新規開業・スタートアップ支援資金

新規開業・スタートアップ支援資金にもいろいろと種類があります。(正確には種類ではなく条件に合うかどうか)。

パンフレットに書かれいてるのは次の3種類です。

- 女性、若者/シニア起業家支援関連

- 中小企業経営力強化関連

- 再挑戦支援関連

それにプラスして、ゼロからスタートする場合、事業を開始して2期以内の場合も、条件が違ってきます。

どの制度をどの条件で受けるかは、公庫と相談して最適なものを選んでいくことになります。

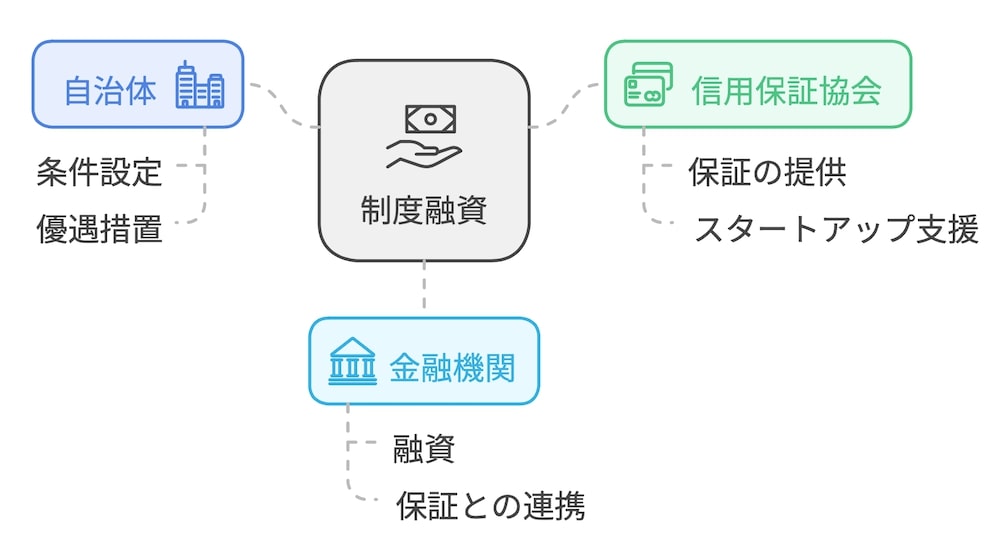

制度融資

制度融資は以下の図のように一般的に自治体(都道府県、市区町村)、信用保証協会(各都道府県にあります)、銀行や信金などの金融機関の三者が関わる融資です。

たた、自治体ごとに用意されている制度が変わるので、どんなものがあるかは各自で調べてみてください。

制度融資は一般的に「自治体」「信用保証協会」「金融機関」の三者による融資となる

挑戦支援資本強化特別貸付(資本性ローン)もあるが

あとは、公庫には挑戦支援資本強化特別貸付(資本性ローン)という制度もあり、これも自己資金なしで申し込みは可能です。

ただ、以下の条件があって、いわゆるスタートアップ的な立ち位置の起業であれば可能性はあると思います。

- 技術・ノウハウ等に新規性がみられる方

- 日本ベンチャーキャピタル協会の会員(賛助会員を除く。)等または中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合から出資を受けている方(見込まれる方を含む。)

- 新規性および成長性がみられる事業を行う方

自己資金なしで創業融資を受ける際の注意点

自己資金がなくても創業融資を受けられる可能性はありますが、審査はより厳しくなると思ってください。

公庫を含め、金融機関は、返ってくるかどうかが最重要事項の1つです。事業計画の実現性や返済能力を重視しますので、自己資金が十分にある場合よりも慎重に進める必要があります。

ただ、厳しいことを言うようですが、お金を貯められない人がお金を借りてはいけません。

もちろん自己資金がないといっても諸事情があるでしょうから、一概には言えません。ですが、自己資金をまったく貯められないのに事業をして、資金管理ができるのか? と思われる側面はあるでしょう。

他にも下記のような注意点があります。

融資額が少なくなる可能性

自己資金がないと融資額が少なくなるのが普通です。記事の冒頭でも書きましたが、銀行の感覚からすると100〜300万円が限度だと思います。

よほど革新的な技術があるとか、公的機関から出資されているとかであれば、別だとは思いますが、なかなかそうしたケースはないと思います。

金利が高くなるリスク

創業融資を検討する際、金利が高くなるリスクは見過ごせません。特に自己資金なしで起業を目指す場合、このリスクは一層顕著になります。

1〜2%金利が高くなってもおかしくないと思います。それでも、低金利ではあると思いますが。

「見せ金」絶対にダメ、リスクがあるだけ

創業融資を受ける際に、いわゆる「見せ金」を使って、一時的に自己資金があるように見せかけるケースがあります。

金融機関は、申請者の資金力を確認するため、預金通帳や残高証明書の提出を求めます。

資金の出入りもしっかり見ますので、急にお金が増えたら、このお金はなんなのか? といったように突っ込んできます。

下手をしたら違法性があるとみなされ、罪に問われることもあり得ますし、一度やってしまうと将来にわたっても影響を及ぼす可能性もあります。

仮に見せ金を使って審査が通ったとしても、財務諸表の数字と合わなければ、そこでも突っ込まれることになります。

まとめ

この記事では以下の内容をお伝えしました。

- 自己資金なしでの融資は可能だが、おすすめしない

- 自己資金がない場合、融資額は100〜300万円が目安であり、金利も高くなるのが普通

- 現金や預貯金意外にも退職金、贈与や相続で得たお金、不動産なども自己資金になり得る

- 金融機関には配偶者や親の資産の状況も伝えておくとプラスになる

- 見せ金は厳禁

創業融資、事業計画作成のセミナー、無料相談実施中

融資を受けるためのポイントが短時間で分かるセミナーを開催しています。

- 元銀行員だけが知っている資金調達のキホンとは?

- これまで300件以上の融資サポートをしてきた経験から分かるポイント

- 資金調達に成功した3つの事例を徹底解説

といった内容をお伝えします。

創業融資を考えている人はぜひ資金調達のキホンセミナーに参加してください。

また、事業計画の作り方を効率よく学びたい場合には、銀行員と経営者の2つの視点から事業計画をどう作るか解説した、事業計画の作り方を学ぶ「坂本立志塾1日集中セミナー」もあります。

そして、元銀行員としてさまざまな企業に融資をし、3社10事業を立ち上げた経営者でもある立志財団の代表、坂本に融資の無料相談ができます。

- 自分の場合はどうしたらいいか知りたい

- どんな融資が適切なのか知りたい

- 融資を受けるにあたって事業計画の作り方を知りたい

など、あれば、お気軽にこちらの無料相談をご活用ください。