「公庫の創業融資の審査は甘い」はウソ? 注意すべき事実と対策

{kind=link}

一般財団法人立志財団 理事長

坂本憲彦

元銀行員として300社以上の融資実績。2006年に独立し3社10事業を展開し年商5億円を達成。現在は一般財団法人立志財団の理事長として起業家支援を行い、20年間で1万人以上の起業家・ビジネスリーダーを指導。著書は2万部のベストセラー。

本記事では、元銀行員として融資に関わってきた立志財団代表の坂本憲彦による監修を受けた解説記事であり、

- 創業融資(主に公庫)の審査は甘くない

- 創業融資の審査に落ちる主な原因

- もし、創業融資に落ちてしまったら?

といった内容をお伝えします。

想定しているのは、個人経営の店舗や事務所などを始めたいといった1人〜数人で開業できる規模感です。

事前に必要な準備をしっかりと行い、適切な対策を講じることで融資を受けられる可能性は大きく変わりますので、以下を参考にしてみてください。

公庫の創業融資の審査は本当に甘いのか?

公庫の創業融資であっても審査は甘いわけではありません。ただ、金利や担保・保証の有無といった諸条件は一般の金融機関よりも抑えられており、その点だけを見れば甘いと言えなくもないもでしょう。

また、日本政策金融公庫(公庫)は、公の機関ということもあって、初めての起業であっても融資はしてくれます。

そういう意味では甘いと言えるかもしれませんが、簡単に貸してくれるわけではありませんので要注意です。

ちなみに初めての起業で創業融資を申し込もうと銀行や信用金庫、信用組合などに出向いたところで、貸してくれることはほぼないと思ってかまいません。

実績がない場合には、公庫か、信用保証協会の保証付きでないとまず無理だと思っていいでしょう。

創業融資ならまずは日本政策金融公庫

上記のとおり、日本政策金融公庫(公庫)は、国の機関といういこともあって公共性があり、創業融資の審査において民間銀行と比較して融資を受けやすい金融機関として知られています。

しかも、無担保・無保証で借りることもでき、低金利で最大7200万円まで借入が可能な融資制度(新規開業・スタートアップ支援資金)があります。

さらに、創業計画の策定支援や経営相談などのサポート体制も充実しているため、創業者の強い味方となっています。

といっても審査基準が甘いわけではなく、事業の将来性や返済能力は厳密にチェックされることを理解しておきましょう。

公庫の審査は甘くはなく、ポイントを押さえる必要がある

日本政策金融公庫の審査基準は、一般的な民間金融機関と比べて柔軟な面がありますが、決して甘くはありません。

創業融資の審査では、事業計画の実現可能性を重視した厳格な審査が行われます。

月次の収支計画や市場分析、競合との差別化戦略などを細かくチェックしています。

事業を成功に導くための経験やスキル、業界での実務経験なども重要な判断要素となるため、安易な気持ちでの申請は通りません。

融資する側が何を必要としているのか、そうした情報をしっかりと盛り込んだ形の事業計画が必要不可欠です。

しっかりと事業計画を立てることで実際に事業を進めていくうえでも大きくプラスになりますから、手を抜かずに考えぬくことが重要になります。

公庫の創業融資はどのくらいの通過率(融資が通る割合)なのか?

公庫の創業融資の通過率は50%程度とよく言われますが、公庫からは明確な数字は公表されていませんので、確かなことは言えません。

融資には何が必要でどんな内容の計画にしたらいいのなかなどを事前に学んだうえで、申し込めばもっと数字は上がるでしょうし、融資の専門家に相談するのも手です。

公庫の審査に落ちる理由

公庫の審査に落ちる主な理由は次のとおりです。

自己資金が不足している場合

日本政策金融公庫の創業融資では、必要資金の3分の1以上の自己資金はほしいところです。

ただし、自己資金といっても自分が持っている現金や預金だけではありません。家族からの資金提供や、不動産などの担保提供があれば、審査に通る可能性が高まります。

また、自己資金の不足を補うため、創業補助金や各自治体の創業支援制度を併用する方法も有効な選択肢です。

自治体によっては、最大1000万円の創業助成金制度を設けているところなどもあり、自己資金の確保に悩む起業家を支援しているところもあります。

個人信用情報に問題があるケース

個人信用情報に傷があると、日本政策金融公庫からの創業融資は厳しい判断が下されます。

特に、過去3年以内に延滞や債務整理の履歴がある場合は、融資を受けられない可能性が極めて高いでしょう。

具体的には、クレジットカードの支払い遅延や、消費者金融からの借り入れが複数社にわたる場合が該当します。

JICCやCICなどの信用情報機関に記録が残っている場合、その情報は5〜10年間保存されてしまいます。

借入額が10万円以下の小額延滞でも、審査には大きく影響するため要注意です。

ただし、延滞から5年以上が経過していれば、審査に通る可能性は残されています。

延滞歴がある場合は、事業計画書で返済能力をしっかりとアピールすることがポイント。

信用情報の回復には時間がかかるため、まずは既存の債務を計画的に返済することから始めましょう。

税金や公共料金の支払い遅延

税金や公共料金の支払い遅延も日本政策金融公庫の創業融資審査において重大なマイナス要因です。

支払い遅延は事業を継続的に運営できるかどうかの判断材料となりますから、審査に大きく影響します。

事業計画の根拠が乏しい場合

事業計画書の根拠不足は、公庫の審査で落とされる大きな要因です。

市場調査やマーケティング分析が不十分な事業計画は、融資担当者の信頼を得られません。

具体的な数字を示さない売上予測や、競合分析が甘い計画書では、事業の実現可能性を証明できないでしょう。

特に重要なのが資金計画の妥当性です。必要な設備投資や運転資金の見積もりが曖昧だと、融資額の算出根拠が不明確になってしまいます。月次の収支計画も、具体的な数値やデータに基づいて作成する必要があるでしょう。

対策としては、同業他社の経営指標を参考にした収支計画の作成がおすすめです。

帝国データバンクや東京商工リサーチなどの企業情報を活用し、より説得力のある数字を示すことができます。

公庫のサイトにも業種別の創業計画書の記入例がありますので、参考になると思います。

公庫の創業融資で審査に落ちないためのポイントと対策

創業融資の審査に落ちる主な原因は、自己資金と事業計画です。

加えて、借りる人の信用情報も影響しますので、その3点について見ていきましょう。

自己資金を確保する

創業時に必要な自己資金は、事業の性質や規模によって大きく異なります。

一般的な目安として、最低でも事業資金全体の30%程度は確保しておくといいでしょう。

自己資金がないと融資を受けることはできないとまでは言いませんが、かなり重要な要素になります。こちらの記事も参考にしてみてください。

説得力のある事業計画を作成する

事業計画書は公庫の創業融資審査において最も重要な書類です。

売上予測の根拠などを具体的な数字で示すことがポイントになります。

たとえば「1日の来客数30人×客単価2,000円×営業日数25日=月商150万円」といった具合に、詳細な計算式を記載しましょう。

他にも、資金何にどういう計画で使うかなども盛り込むべき項目です。

競合店の調査データや、商圏分析の結果も積極的に盛り込むべきです。

創業経験や業界での就業経験がある場合は、その経歴を詳しく説明することで説得力が増します。

また、事業に関連する資格や技能も必ず記載すべき項目です。

運転資金や設備資金の使途についても、見積書や契約書などの証憑を添付して具体的に示せるものは示していきましょう。

信用情報をクリアにする方法

信用情報に傷がある場合でも、適切な対策を講じることで改善は可能です。

まずは信用情報機関(JICC、CIC、全国銀行個人信用情報センター)に自身の情報開示請求を行い、現状を把握しましょう。

延滞などの事故情報は5年間記録が残るため、この期間は確実な返済履歴を積み重ねることが大切になります。

クレジットカードの支払いや公共料金の引き落としは、必ず期日までに入金する習慣をつけることがポイントです。また、携帯電話の分割払いやリボ払いは極力避け、一括払いを心がけた方が望ましいでしょう。

信用情報機関に登録されている延滞情報は、一度記録されると消すことはできません。

公庫の創業融資の審査に落ちた場合の対処法

あまり考えたくはないですが、葬儀融資の審査が通らなかった場合のこともあらかじめ考慮しておくきましょう。

原因を把握し改善するステップ

日本政策金融公庫の審査に落ちた場合、まず冷静に原因を分析することが重要です。審査担当者から不採用の理由を確認したいところですが、原則として審査に落ちた理由は教えてくれません。

不採用の主な要因は、自己資金の不足や事業計画の甘さにあることが多いものです。

他に信用情報も原因となり得ます。

具体的な改善ステップとして、まず事業計画書の見直しに着手するのが賢明な選択です。

市場分析や収支計画を徹底的に見直し、より具体的な数字や根拠を盛り込んでいきます。必要に応じて専門家に相談するのも有効な手段でしょう。

半年後の再挑戦を考える

公庫の融資審査に落ちても、再挑戦のチャンスはあります。

ただ、最低でも6か月は経過しないと融資の再申し込みはできませんので、最低ラインとして半年は間を空ける必要があります。

特に重要なのは、事業計画のブラッシュアップと自己資金の積み増しです。

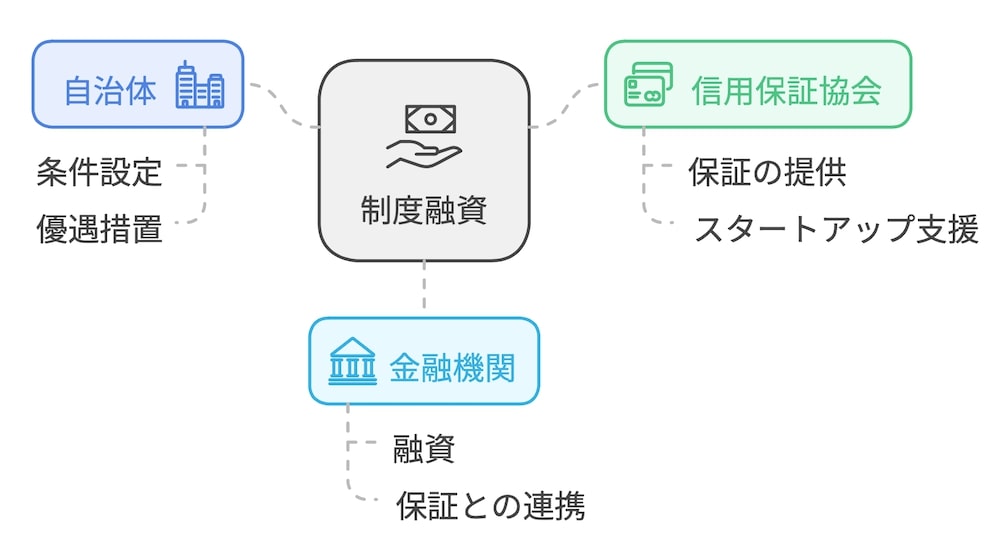

自治体の制度融資を検討

自治体が用意している制度融資も選択肢には入りますが、公庫で審査に落ちてしまったのであれば、おそらく制度融資でも同じことになると思います。

同じ創業計画書と自己資金の額で申し込んでも、おそらく通りませんから、改善をしてから申し込むことになるでしょう。

なお、制度融資は下記の図のように、一般的に自治体(都道府県、市区町村)と信用保証協会(各都道府県にあります)、銀行や信金などの3つの機関が関わってなされる融資です。

公の機関である信用保証協会の保証があれば、銀行などの民間金融機関は問題なく融資してくれるのが普通です。

ただ、制度融資は自治体ごとに制度の有無や内容が変わるので、どんなものがあるかは各自で調べる必要があります。

クラウドファンディングは選択しになるか? 落とし穴に注意

クラウドファンディングを活用して資金を集めようと考える人もいるでしょう。

ただ、その手数料(10%〜20%)やかかる手間などを考えると、必ずしもクラウドファンディングがいいとはならないと思います。

一番の問題は、クラウドファンディングをするにしても、支援者をどうやって集めるのか? です。

クラウドファンディングのサイトから自動的に支援者が多数集まるなどということはまずありません。自分でなんとか集める必要があります。

多くの場合、家族や友人知人だけでは希望調達額に達しませんから、いきなり集客の問題に直面するのがよくあるケースです。

SNSのフォローがたくさんいるとか、インフルエンサーなどとの強固なつながりがあるなどであれば、変わってきますが、そうでないならクラウドファンディングのハードルは高いと思った方がいいでしょう。

支援が集まったとしても、希望額よりだいぶ少なくなってしまうと、なんのためにやったのか分からなくなるケースもあります。

まとめ

以上、公庫の創業融資の審査に関してでした。最後にまとめておきます。

- 公庫は民間では貸してくれないような場合でも、低金利無担保で借りることができる

- 民間よりは貸してくれやすいとはいえ、審査は甘くない

- もし、公庫の審査に落ちたら最低半年は再申し込みできない

- 審査に落ちる主な原因は、自己資金か事業計画

創業融資、事業計画作成のセミナー、無料相談実施中

融資を受けるためのポイントが短時間で分かるセミナーを開催しています。

- 元銀行員だけが知っている資金調達のキホンとは?

- これまで300件以上の融資サポートをしてきた経験から分かるポイント

- 資金調達に成功した3つの事例を徹底解説

といった内容をお伝えします。

創業融資を考えている人はぜひ資金調達のキホンセミナーに参加してください。

また、事業計画の作り方を効率よく学びたい場合には、銀行員と経営者の2つの視点から事業計画をどう作るか解説した、事業計画の作り方を学ぶ「坂本立志塾1日集中セミナー」もあります。

そして、元銀行員としてさまざまな企業に融資をし、3社10事業を立ち上げた経営者でもある立志財団の代表、坂本に融資の無料相談ができます。

- 自分の場合はどうしたらいいか知りたい

- どんな融資が適切なのか知りたい

- 融資を受けるにあたって事業計画の作り方を知りたい

など、あれば、お気軽にこちらの無料相談をご活用ください。