フランチャイズの創業融資は通りやすい? 注意点と申込時の重要事項

{kind=link}

蒼島裕之(あおしまひろゆき)

信用金庫にて20年以上、創業融資や資金繰り支援、事業再生など幅広い融資業務に携わり、1,000件以上の事業と向き合う。業種や規模を問わず、経営者の想いをじっくり聞き、その実現に向けた具体的なプラン作りを支援してきた。「経営者の想いがカタチになる創業」を目指してサポートしている。

フランチャイズを利用した開業は、加盟金やロイヤリティなど一人で開業する場合と比較して、開業資金が高額になりがちです。

なので、開業を成功させるために創業融資を正しく活用することが重要です。

ここでは、フランチャイズ特有のポイントについて解説しつつどう創業融資を受けたらいいかをまとめます。

融資を受けるための条件と準備

フランチャイズに限らず創業融資を受けるには、いくつかの条件を満たす必要があります。

以下はそのポイントです。

- 具体的な事業計画書

- 事業概要、ターゲット市場、収益計画、返済計画を具体的に記載します。

- 自己資金の準備

- 多くの融資制度では、原則として資金総額の10%以上の自己資金が必要です。

- 信用情報の健全性

- クレジットカードの履歴や過去のローン返済実績が重視されます。

これらの項目に問題がある場合、フランチャイズかどうかに関係なく融資審査に悪影響を及ぼす可能性があります。

事前に自身の信用状況を把握し、必要に応じて改善策を講じておくことが重要です。

フランチャイズの創業融資は有利なのか不利なのか?

フランチャイズ開業は金融機関から見て評価されやすいかというと必ずしもそうではありません。

以下、フランチャイズが金融機関から評価されやすい点と注意が必要な点をまとめます。

評価されやすい点。

- 実績のあるビジネスモデル

- 本部の成功事例が利用できる点は金融機関の信頼を得やすいです。

- 本部のサポート体制

- 開業後の支援や研修制度が事業の安定性を高めると評価されやすいです。

注意が必要な点。

- 加盟金、ロイヤリティなどのコスト

- フランチャイズ特有の初期費用や運営コストを計画に組み込む必要があります。

- 契約条件の確認

- 解約条件や契約内容が融資審査に影響を与える場合があります。

- 数年先を見越した運営資金

- フランチャイズに限らずではありますが、コストがよりかかるのあり、数年先を見越した運営資金は特に重要です

フランチャイズ開業で活用したい創業融資はこれ

開業資金が必要で融資を受けたいと思っても、誰でもいつでも融資を受けられるとは限りません。

特に初めての起業の場合、まず無理だと思っていいでしょう。

起業実績がある人でも新規創業となると、銀行との付き合いがない限り難しいと思います。

通常は基本的には次のいずれか2つの選択肢になります。

- 日本政策金融公庫の創業融資

- 信用保証協会を通した融資(制度融資含む)

ただ、フランチャイズの場合、地域密着型の金融機関がフランチャイズ本部と提携している場合があります。

その点はフランチャイズのメリットと言えると思います。

日本政策金融公庫の創業融資

真っ先に検討すべきは日本政策金融公庫です。

特徴は国の機関ということもあって、低金利で創業時の負担を軽減できます。

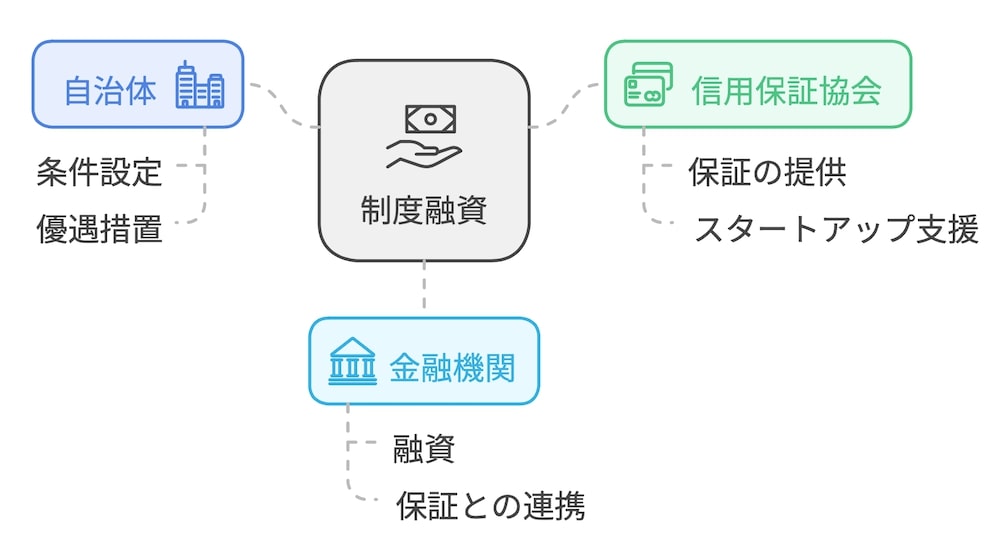

信用保証協会を通した融資(制度融資含む)

ほかにも、各自治体が用意している制度融資という選択肢も有効です。

制度融資は自治体(都道府県と市区町村でも変わります)によって、さまざまな種類がありますが、基本は低金利で有利な条件で借りられます。

構造としては、以下のように自治体と各都道府県にある信用保証協会という公の機関と銀行や信金といった金融機関の3機関が関わってきます。

フランチャイズ本部と提携している金融機関

地域密着型の金融機関で、フランチャイズ本部と提携している場合もあります。

銀行の担当者と相談しながら進めることができるので、申請のミスなど少なく審査が通しやすくなります。

とはいえ、信用保証協会からの保証が必要になることも多いです。

フランチャイズ開業における融資成功のコツ

創業融資を受ける際、正しい準備と戦略が融資成功の鍵となります。

このセクションでは、融資審査をスムーズに進めるための具体的なコツを解説します。

事業計画書を作成するコツ

事業計画書は、金融機関が融資を判断する上で最も重要な資料です。

フランチャイズ特有の要素を活用しながら、以下のポイントを押さえて作成しましょう。

フランチャイズで成功する事業計画書の要素は次の3つです。

- 明確なビジョンを提示

- なぜこのフランチャイズに加盟するのか、その理由や目標を具体的に記載することです。

- 根拠のある収益予測

- 市場データやフランチャイズ本部の成功事例をもとに、現実的な収益計画を提示します。このとき稼働率7割か8割での収支で運営・返済できるかがポイントです。

- 詳細な資金計画

- 初期費用、運転資金、返済スケジュールを明確に示すことで信頼性を高めることです。特に不動産賃貸料、数年先を持た人件費、定期借地権の年数やフランチャイズの契約年数などそれぞれの契約年数が違うことを念頭に入れ計画と目標設定が重要となります。

そして、 フランチャイズだからこその強みも明確にしておきます。

例えば、本部の成功事例や支援体制を事業計画書に反映させることです。これで金融機関に安心感を与えられます。

ほかにも、「開業後3か月で黒字化した店舗が8割以上」といったデータを活用するのも効果的です。

どんなフランチャイズを選ぶかによっても融資に影響が出る

どんなフランチャイズを利用するかも融資審査にも大きな影響を与えますので、どんな点を金融機関が評価するのか、そのポイントを押さえておく必要があります。

フランチャイズ選びの参考にもなると思います。

金融機関が評価するポイント

- 実績のあるフランチャイズ本部

- 長年運営されており、成功事例が豊富な本部は信頼性が高いとみなされます。

- 手厚いサポート体制

- 開業後の経営指導や研修制度が整っているかが評価の基準になります。

- 市場ニーズに合ったビジネスモデル

- 成長が見込まれる業界や地域に適したモデルは、事業計画の説得力を高めます。

以上の3つは当たり前と言えば当たり前ですが、事前にしっかりと確認しておくことは必須です。

なお、フランチャイズ選定時の注意点として、本部との契約内容(ロイヤリティや解約条件)は完全に把握しておくことは必須です。

フランチャイズ起業の場合でも、経営者の経歴、特に開業予定の事業に関する経験は融資の際に重視されます。

関連する業界での経験や知識をアピールすることが融資審査にプラスの影響を与えます。

ほかにも、フランチャイズの契約方法によってロイヤリティーの条件が変わることがあります。

例えばコンビニエンスストアなどは複数店舗形態だとロイヤリティーが下がる場合があります。

返済計画と資金繰りの重要性

融資を受けた後、計画的な返済と安定した資金繰りを維持することは事業の継続に不可欠です。

フランチャイズに限りませんが、事業計画やシミュレーションなどは念入りにやっておきましょう。

うまく返済計画を立て、資金繰りを安定させるには次のポイントを意識します。

- 現実的な返済スケジュール

- 毎月の収入と支出を考慮し、無理のない返済額を設定します。

- 長期的な視野を持つ

- 利息負担を軽減するため、返済期間を慎重に選びます。また、設備の入れ替えや備品の修繕積立金など、将来的に必要な経費も念頭に置くことが大切です。

- 資金繰り表を作成

- 毎月の収支状況を把握し、将来的な資金不足を予測します。

- 予備資金を確保

- 突発的な支出に備え、十分な予備資金を用意しておくと安心です。

まとめ

以上、フランチャイズの創業融資に関してでした。まとめると以下のとおりです。

- フランチャイズのビジネスモデルやノウハウは融資の評価ポイントになるが、フランチャイズだから有利になるとは限らない

- 融資は日本政策金融公庫か制度融資(信用保証協会の保証付き融資)が選択肢となる

- メリットになる部分はしっかりと融資担当者にアピールする

- デメリットになる部分はカバーできるようにする

- フランチャイズによってロイヤリティの仕組みなどが変わるのでよくチェックし事業計画に盛り込む

創業融資、事業計画作成のセミナー、無料相談実施中

融資を受けるためのポイントが短時間で分かるセミナーを開催しています。

- 元銀行員だけが知っている資金調達のキホンとは?

- これまで300件以上の融資サポートをしてきた経験から分かるポイント

- 資金調達に成功した3つの事例を徹底解説

といった内容をお伝えします。

創業融資を考えている人はぜひ資金調達のキホンセミナーに参加してください。

また、事業計画の作り方を効率よく学びたい場合には、銀行員と経営者の2つの視点から事業計画をどう作るか解説した、事業計画の作り方を学ぶ「坂本立志塾1日集中セミナー」もあります。

そして、元銀行員としてさまざまな企業に融資をし、3社10事業を立ち上げた経営者でもある立志財団の代表、坂本に融資の無料相談ができます。

- 自分の場合はどうしたらいいか知りたい

- どんな融資が適切なのか知りたい

- 融資を受けるにあたって事業計画の作り方を知りたい

など、あれば、お気軽にこちらの無料相談をご活用ください。